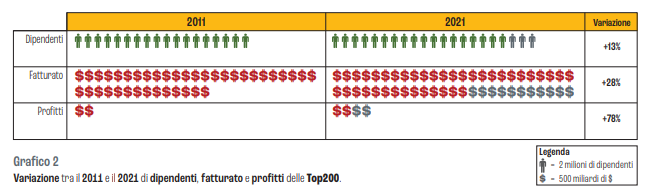

In dieci anni i profitti delle prime duecento imprese multinazionali del mondo sono raddoppiati. Rispetto al 2011 c’è stata una forte crescita anche sul fatturato, pari ad un +27,8%, mentre la voce dei dipendenti è quella cresciuta di meno, segno del crescente ricorso al contoterzismo. Si stima che le Top200 da sole contribuiscano al 19% del fatturato globale delle multinazionali. Per capire l’impatto delle multinazionali sull’economia mondiale e cosa si muove dal punto di vista degli investimenti, nell’ottobre 2022 è uscito il dodicesimo rapporto ‘Top200’ redatto dal Centro Nuovo Modello di Sviluppo (Cnms), che analizziamo in questo dossier.

I gruppi multinazionali sono 320mila per un totale di 1.116.000 filiali, secondo l’Unctad (la Conferenza delle Nazioni Unite sul Commercio e lo Sviluppo). Il fatturato complessivo è stimato in 132mila miliardi di dollari, mentre i profitti netti si aggirano attorno ai 7.200miliardi di dollari. Si stima anche che l’insieme delle multinazionali controlli l’80% del commercio internazionale. La nazionalità delle multinazionali è definita in base al paese in cui è domiciliata la capogruppo. Non sono disponibili dati complessivi sui dipendenti, ma il Cnms stima che possano essere intorno ai 130milioni di dipendenti, pari al 4% degli occupati mondiali.

Ma cosa si intende per multinazionale? Qualsiasi società proprietaria di altre società collocate all’estero. Le strutture che formano sono definite gruppi multinazionali e sono composte dalla capogruppo o holding e dalle società possedute, anche dette controllate o filiali.

La crescita del digitale e l'investimento sul Metaverso

Le multinazionali che stanno crescendo più rapidamente sono quelle digitali: tra il 2016 e il 2021 il fatturato delle prime 100 multinazionali digitali è cresciuto del 158%, la loro capitalizzazione del 165%, i profitti del 181%. Solo nel biennio 2020-21 i profitti sono cresciuti del 60%. Fra il 2016 e il 2021 ci sono state 39 nuove arrivate e la scomparsa di altrettante imprese, molte per effetto di fusioni e riorganizzazioni. Gli Stati Uniti sono il Paese che ospita il maggior numero di imprese digitali: ben 59 delle prime 100. Segue l’Europa con 22 e la Cina con 4.

Uno dei fatti di maggior rilievo del 2021 in ambito digitale è la nascita di Meta, che convoglia dentro uno stesso gruppo tutte le attività di Mark Zuckerberg. In totale le società interessate all’operazione sono state un centinaio fra cui Facebook, Instagram, Whatsapp, Messanger, che ora figurano come filiali di Meta Platforms Inc. Nel 2021 il gruppo ha chiuso con un fatturato di 118miliardi di dollari, ottenuto per il 97,4% da pubblicità.

Secondo il rapporto un elemento interessante di questa riorganizzazione sta nel nome stesso. “Tutti scommettono – si legge – che il metaverso sarà la nuova tecnologia digitale che sconvolgerà tutte le attività digitali così come le abbiamo conosciute fino ad oggi. Farà cambiare il nostro modo di navigare in internet, di relazionarci sui social network, di comunicare telefonicamente, perfino di fare pubblicità”. Già oggi, infatti, aziende della moda come Gucci, Balenciaga, Adidas, Nike, promuovono i loro prodotti su piattaforme di gioco come Roblox, dove si partecipa tramite la creazione di personaggi immaginari definiti avatar. La città di Seul, ad esempio, ha programmato di investire 32milioni di dollari nel metaverso per migliorare i servizi cittadini e potenziare il turismo virtuale. McKinsey, una delle più grandi società di consulenza per imprese, stima che da qui al 2030 attorno al metaverso potrebbe girare un volume d’affari pari a 5mila miliardi di dollari, equivalente al prodotto interno lordo del Giappone, la terza economia del mondo. E ancora: tutti i principali protagonisti di programmazione informatica stiano investendo somme importanti in questa nuova direzione.

Nel 2021 la spesa in ricerca di Global Google nel settore del metaverso è cresciuta del 7.200%. Una crescita che incide sugli investimenti globali nel settore: se nel 2021 ammontavano a 57miliardi di dollari, nei primi sei mesi del 2022 sono più che raddoppiati, arrivando a 120miliardi.

L'accaparramento dei microchip

Nel 2021 i settori più in difficoltà sono stati quello dell’energia e dei semiconduttori, che hanno reagito aumentando i prezzi e ritardando le consegne. Il settore automobilistico, ad esempio, ha prodotto 10milioni di veicoli in meno a causa della carenza di microchip. L’invasione dell’Ucraina ha ulteriormente complicato il quadro, visto che la Russia è un grande esportatore di materie prime utili alla produzione di semiconduttori, come il neon, l’argon, l’elio

Secondo molti i semiconduttori sono da considerarsi come il petrolio del futuro perché con l’espandersi dell’informatica, tutti i settori ne fanno uso. La produzione di microchip, oltre a richiedere una grande varietà di materiali e una gran quantità di energia, ha anche bisogno di molta ricerca e progettazione. Su un ammontare complessivo di 412miliardi di dollari di microchip commerciali nel 2019, ben 291miliardi di dollari, (il 70%) era rappresentato dall’attività di ricerca e progettazione. Gli Stati Uniti sono interessati dal 50% del valore generato dall’attività di ricerca, mentre un altro 43% risulta apportato dall’Asia, con Giappone e Corea del Sud in testa. L’Europa partecipa con il 7%. Negli Stati Uniti, i protagonisti principali della ricerca e progettazione sono Nvidia, Broadcom, Qualcomm. In Asia invece ci sono la giapponese Sony, la sudcoreana Samsung, la cinese Hawei, ma anche imprese tradizionalmente impegnate in altri settori stanno ora cercando di inserirsi in questo genere di attività.

L’Asia è l’area che ospita il maggior numero di stabilimenti manifatturieri e di assemblaggio per la produzione di microchip, con la Cina al primo posto, a cui seguono Taiwan, Corea e Giappone. Su un valore complessivo di 123miliardi di dollari generato nel 2019 dalle imprese manifatturiere di microchip, ben l’83% è stato creato in Asia e anche in termini occupazionali il settore dei semiconduttori impiega circa due milioni di persone, per il 77% in Asia.

I semiconduttori stanno assumendo un ruolo sempre più determinante in tutti i settori: industriale, militare, agricolo, domestico, trasporti. Per questo molti governi hanno deciso di intervenire per rafforzare la propria industria di microchip e ridurre la dipendenza verso l’estero. “Dopo un periodo di fe incrollabile nella globalizzazione – si legge nel rapporto – oggi si sta tornando a politiche che in settori chiave come la tecnologia, l’agricoltura, l’energia, puntano a recuperare l’autosufficienza nazionale. Di conseguenza tornano non solo i sostegni pubblici ai settori strategici, ma anche atteggiamenti ostili verso i paesi concorrenti, come l’innalzamento dei dazi per frenare le loro esportazioni e altri tipi di ritorsioni”.